让不懂建站的用户快速建站,让会建站的提高建站效率!

专题:“猪茅”牧原股份拟赴港上市:总市值逾2100亿 前年净利润暴增519%

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:蓝筹企业批驳

最近,牧原股份发了份还可以的事迹预报:上半年,牧原净利润为105亿元–110亿元,包摄于上市公司鼓动的净利润为102亿元–107亿元,二者相较前年齐翻了十倍傍边。

天然本钱市集发达相对亢奋,不外牧原此番事迹相较于上一轮周期高点照旧稍逊一些,也曾分析师高喊的穿越周期,在漫长而煎熬的猪周期中,略显得有些迷蒙。

往自后看,跟着本钱介入、头部企业扩展狠恶,以及散户的二育和捂栏惜售,猪周期磨底的期间被无尽拉长。以至有悲不雅的投资东谈主合计,猪以后就莫得周期了。

这也意味着,牧原大致再也不会产生上一轮周期那般的事迹弹性,猪企将投入微利期间仍是成为了行业共鸣。

本年港股火热,牧原欲借“养猪惩处决策”出海赴港募资。但此旅途近乎“从0到1”,着力难料。且东南亚难复制中国限制化衍生路,该决策壁垒低,易现“教育门徒饿死师父”。

牧原出海的念念象空间,并没那么大,也没那么好意思好。

01

猪的周期没了,牧原的弹性也没了

谈到猪的投资,不得不说的一件事就是猪周期。

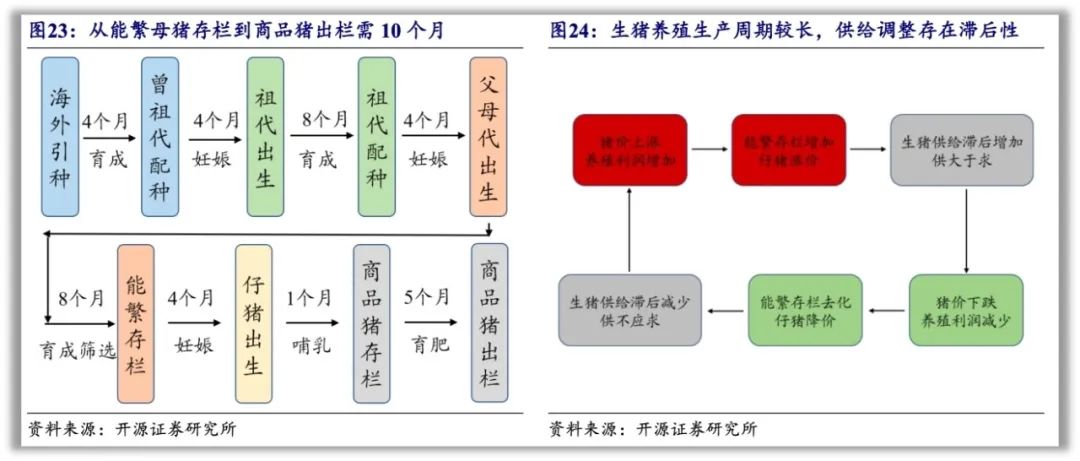

咱们来回顾一下一头母猪的一世:降生4个月后,这头母猪育肥成为了后备母猪,再履历4个月后,这头母猪可达到配种情景,在初次受孕后这头母猪便从后备母猪转为能繁母猪。履历4个月的妊娠期后,猪仔从降生到出栏还需要6个月的期间。

满打满算,从重生母猪到生猪出栏,需要履历18个月的期间。恰是因为商品猪的坐褥周期较长,才导致了产能超调、供需错配,进而变成了猪肉价钱的周期。频繁来说,猪周期发达为:猪肉价钱高涨,衍生户利润加多,能繁母猪数目增长推动生猪出栏量上升,导致供需关连发生扭转,致使猪肉价钱着落,引起能繁母猪存栏去化,猪肉价钱着落。

自2006年以来,我国的猪周期频繁每轮捏续四年。不外,自从上一轮周期本钱深度介入、头部企业大幅扩产,猪的周期效应彰着减弱。从上一轮周期运行期间2018年6月份运行,履历了六年的期间,现在依旧莫得看到猪肉价钱回转的迹象。

如何线路?即便你察觉猪价将涨,养猪却苦累,还得防非洲夭厉等传染病。但有了本钱市集,买只有关股票就能享猪周期红利。头部企业也愿“画饼”讲扩产故事,二者契合,股价便涨上天。

这就是上一轮周期的真实写真。从2019年到2024年,头部猪企开启了一轮史无先例的扩展,牧原股份的出栏量从1025.33万头增长到了7160.2万头,温氏股份出栏量从127.12万头增长到了3018.27万头。看着这个数字,放在牛市扫数能让不少投资者肾上腺素飙升。

头部企业豪恣扩展的驱散,导致现在70%的市集属于大限制衍生场,而散养户的限制从畴前的70%下降为30%。家喻户晓,散养户相差市集相对纯真,而大限制衍生场由于融资才气强、耗损承受力高,何况能够通过限制化衍生裁减成本,不会简陋退出市集,无形中拉长了产业周期。

对媲好意思国,超5000头以上生猪的大型衍生场占总存栏量的近70%,因此好意思国的猪周期频繁在7~8年,中国猪衍坐褥业链履历了上一轮周期的变化后,也在向好意思国版块的猪周期靠近。

尤其关于频年来的中国猪肉市集而言,一朝价钱稍有抬升之势,就会引起中小衍生户二育(购买尚未达到平日体重的生猪,不时饲养直到其体重加多后再出栏)和压栏(天然已达到平日出栏体重,但衍生户却遴荐不时饲养),力争终端在高涨行情中牟取更大的利润,而这会导致被延后的供给在几个月后辘集开释,从而拉长了磨底周期。

因此,在本钱的深度介入下,头部企业狠恶扩展,使得猪肉从农业居品漂浮为工业居品。从此之后,像牧原股份这类头部企业,将从周期股冉冉漂浮为价值股,也意味着牧原的事迹很难终端畴前那般高弹性的增长,冉冉投入微利期间。

02

牧原身上的“三座大山”

现在,牧原身上仍有“三座大山”,阻碍了本钱市集对其估值的升迁空间。

其一,从供给端来看,猪周期告别底部还需漫长的恭候期间。

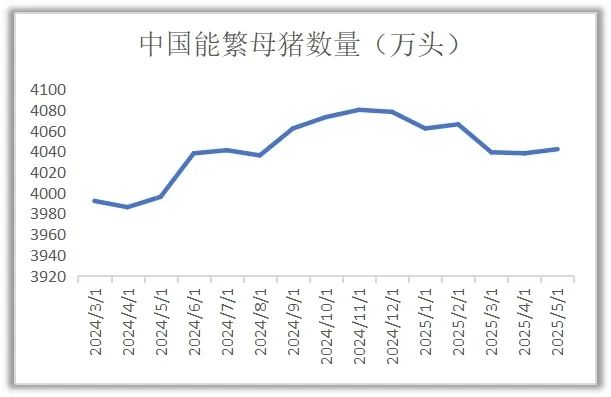

农业部数据表露,2024年4月我国能繁母猪存栏住手去化,从3月底3992万头增至年底4078万头,本年5月仍有4042万头,处历史高位。按母猪妊娠到出栏需十个月算,至少来岁一季度前供给端不会变。

睿研制图:证据公开贵寓整理

睿研制图:证据公开贵寓整理

在能繁母猪数目增长的同期,产能也在加多。证据微猪数据年报表露,2024年,每头种母猪年分娩窝数(LSY)达到了2.23,相较2023年增长了0.26;每头种母猪年断奶仔猪(PSY)为24.03,较2023年加多了3.94,加重了供需间的不屈衡。

其二,从需求端来看,2021年,我国东谈主口数目已达到14.13亿的峰值,意味着之后的城镇化率周期会比畴前的几十年缓慢好多,证据城镇化率每升迁一个百分点拉动猪肉年破钞增长0.6%的轨则,意味着我国猪肉破钞市集行将投入缓慢增长,以至是不增长的阶段。

其三,履历了上一轮猪周期,大限制扩展的背后,牧原的债务正在不断攀升,从某种过程上戒指了后续的扩展与发展。

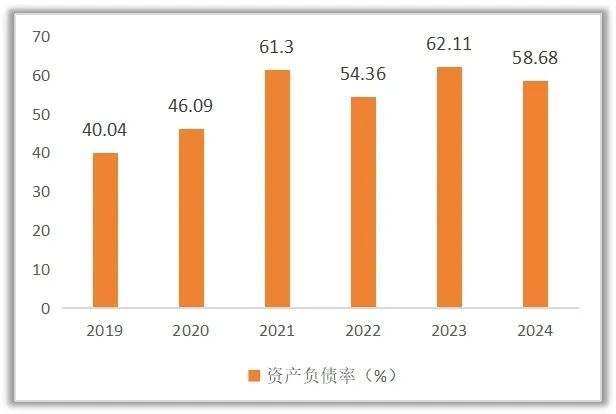

万得数据表露,2019年末牧原的钞票欠债率仅为40.04%,仅用了两年的期间就攀升至61.3%,截止前年年底牧原的钞票欠债率依旧在接近60%的水平。

睿研制图:牧原股份钞票欠债率变化情况

睿研制图:牧原股份钞票欠债率变化情况

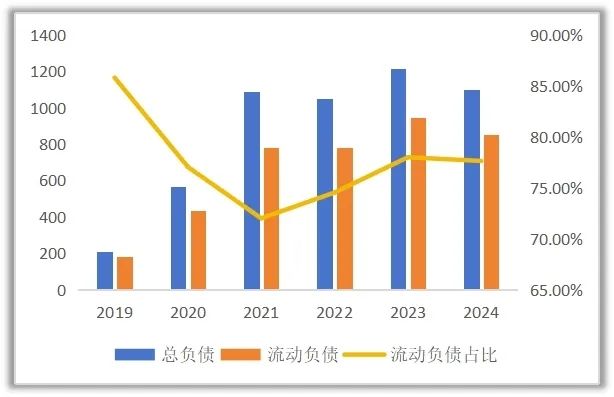

上轮周期后,牧原总欠债从211.75亿增至前年1101.12亿,翻近五倍。其流动欠债占比从72%升至77.63%,“短债长投”既反应牧原需极致升迁资金着力叮嘱竞争,或也因银行畏俱其债务风险,更倾向披发短期借款。

睿研制图:牧原股份欠债结构

睿研制图:牧原股份欠债结构

现在,牧原股份每年需要偿还借款的限制达到了736.08亿元,比每年能筹集到的借款限制681.39亿限制还要大,足以阐扬关于债务高筑的牧原股份来讲,仍是越来越难依靠债务扩展终端限制的跃升。

03

赴港上市,是毒药照旧解药?

欠债率不断攀升,牧原已不再可能依靠债求终端下一阶段的扩展,港股上市便成为了新的遴荐。

在本年5月,牧原股份向港交所主板递交上市恳求,联席保荐东谈主为摩根士丹利、中信证券、高盛,琢磨募资至少10亿好意思元,剑指外洋市集。

天然,若是此时牧原还去讲产能扩展的故事,在现时产能彰着弥散的情况下,彰着没东谈主会买账。

而这一次牧原所描写的蓝图似乎更合乎投资东谈主的胃口:“养猪惩处决策”输出,就是把我方畴前几十年积蓄的养分、育种、猪舍联想、环保等训戒,以期间、装备与干事的体式向外洋输出,有点像海底捞培养的颐海国际,作念同业的贸易。

说到学问训戒出口,牧原并不是莫得训戒,2024年就和BAF越南农业股份公司合营,向其提供猪场联想和设置、生物安全、环保等方面的惩处决策。其中,牧原向BAF输出最中枢的东西就应该属楼房养猪口头。

别鄙薄楼房养猪:湖北鄂州一栋26层建筑,年出栏120万头猪,分设母猪舍、产房等区域,配备透风和自动淋浴开辟。每头猪住单间,还有专东谈主推拿平缓,滋长环境适意如五星级旅社,仅仅结局难逃被宰杀。

我国当作养猪大国,年出栏量占大家60%,但地皮垂危。在此配景下,楼房养猪口头兴起,这是我国特定环境下的颖异结晶,当作育猪惩处决策向外洋输出,颇具念念象空间。

而且关于东南亚国度来说,既有吃猪肉的传统,风光又相对友善,关键是饲料还比国内低廉个两到三成,让养猪界限的期间、干事出海听起来尽头动东谈主。

但《蓝照管业批驳》合计,牧原此时遴荐赴港IPO,冲击外洋市集依旧有着退却小觑的风险。

猪企出海并非簇新事。此前多半农牧企业以出口饲料进犯外洋,如海大集团2011年入越南,布局水产、畜禽饲料坐褥。仅新但愿尝试出海养猪,因遭当地住户反对而失败。因此,遴荐期间、干事出海内容上是次优遴荐,更像是在出海养猪会濒临当地环保、法律纠纷时的退一步之选。

现在,牧原出海的训戒并不充足,上述与BAF的合营只可算得上是出海的一个最先,东南亚的猪企能否买单还具有很大的不细目性,若是后续未能达到预期,意味着冲击港股IPO可能会摊低每股收益。

其次,关于开辟和期间出海而言,牧原并未变成我方的品牌影响力。而且,牧原的轻钞票口头目易被腹地企业效法或替代,一朝当地猪企学会了中枢内容,便会发生“教育门徒饿死师父”的情况。

正如上文所说,海大集团、新但愿等猪企早已在越南有布局,一朝牧原的轻钞票口头能走通,东南亚市集中立即出现好多潜在竞争者。

终末,东南亚的基础神气并莫得中国完善,饲料及生猪运载存在一定勤勉,无形中加大了限制化生猪衍生的成本。这也就导致,关于以散户衍生为主的东南亚市集来说,有时能复刻中国限制化衍生占比升迁的旅途,牧原期间、开辟出口的念念象力尽头有限。

本年以来,DeepSeek的爆火,让大家投资者对中国钞票多了一层滤镜。上半年,港股IPO数目达44家,募资总数1071亿港元非常纳斯达克跃居大家第一,不少A股公司也纷繁开启赴港上市之路,趁着潮水募一波钱。

但沉静之后,国际投资者对中国钞票的见解可能分化。关于牧原股份这类衍生企业,受周期戒指,有时能得到理念念估值。

免责声明:本文基于公功令定表示内容和已公开的贵寓信息整理,著述不组成投资刻薄仅供参考。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:常福强